中国耐火材料粘合剂市场在未来五年(2025-2030年)的发展,将在环保政策、下游产业升级与技术创新的多重驱动下,呈现稳健增长与结构优化的态势。以下是对关键趋势的梳理。

驱动因素深度解析

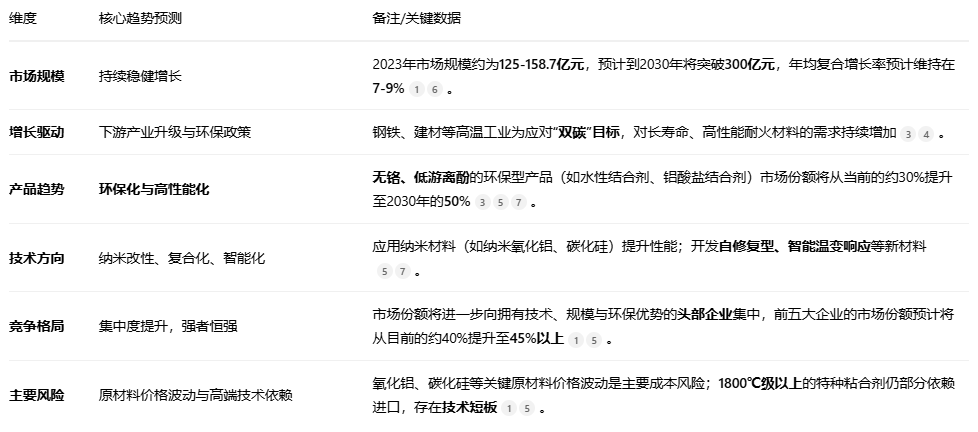

政策推动绿色转型:国家层面的《“十四五”原材料工业发展规划》等政策强力推动行业绿色转型。企业为满足更严格的能耗与排放标准,必须投入研发环保型产品,这加快了无铬、低VOC(挥发性有机物)粘合剂等产品的普及速度。

下游产业升级需求:钢铁、水泥、玻璃等下游行业正朝着大型化、高效化方向发展。例如,电弧炉炼钢比例的提升,对配套耐火材料的抗侵蚀性和使用寿命提出了更高要求,直接拉动了对高性能粘合剂的需求。

新兴应用领域拓展:除了传统高温工业,耐火材料粘合剂正加速向新能源(如光伏硅片生产、锂电池极片制造)、航空航天、电力储能系统等新兴领域渗透。这些领域往往对粘合剂的耐温极限、稳定性和特殊功能性有苛刻要求,为行业开辟了新的增长空间。

给投资者的建议

关注技术领先企业:在行业向高端化转型的背景下,那些在环保型产品(如无铬技术、水性配方)和高性能产品(如纳米改性、复合结合剂)上拥有核心技术优势和自主知识产权企业,更具投资价值。

布局全产业链优势:能够通过垂直整合或建立稳固的供应链合作,有效平滑上游原材料价格波动风险的企业,盈利能力和抗风险能力更强。

把握区域发展机遇:除了关注山东、江苏、河南等传统产业集聚区,也可留意中西部地区(如新疆准东经济技术开发区)在产业转移和政策支持下的发展机会。

潜在风险提示

原材料价格波动:氧化铝、碳化硅、酚醛树脂等主要原材料的价格易受能源政策、环保整治及国际贸易形势影响,其波动会直接传导至生产成本,是企业需要持续应对的挑战。

技术迭代风险:新材料、新工艺(如新型焊接技术、陶瓷纤维衬垫等)在部分应用场景可能形成替代效应。企业需保持敏锐的技术洞察力和持续的研发投入,以应对潜在的市场冲击。

客服1

客服1